L’agriculture, levier de résilience et adaptation au changement climatique en Afrique

En Afrique sub-saharienne, 82% des personnes extrêmement pauvres vivaient en zone rurale selon la Banque mondiale en 2016. Parmi elles, 76% étaient employés dans l’agriculture (versus 65% au niveau mondial), dont 41% sans accès à l’éducation formelle.

L’inclusion financière des coopératives et PME agricoles est essentielle pour améliorer les conditions de vie des populations les plus vulnérables. Elle est cependant insuffisamment irrigué pour faire face aux besoins & défis.

La Banque Africaine de Développement estime les besoins de financement agricole à $2 700 milliards d’ici à 2030. Cela représente environ 400 milliards de dollars par an pour assurer une transition juste dans les pays africains concernés. Hors, seulement 300 milliards de dollars annuels ont été validés à la COP de Bakou en Azerbaïdjan fin novembre 2024.

Les différents acteurs partagent en effet un constat sans équivoque. Celui d’un financement insuffisant de l’agriculture et en particulier des petits exploitants.

Inclusion financière des PME agricoles et des organisations paysannes

PME agricoles: besoins & déficit de financement

Il existe 130.000 PME agricoles en Afrique sub-saharienne, avec un besoin annuel en investissement à $90 milliards. Ces PME regroupe des micros, petites et moyennes entreprises ayant une activité industrielle de transformation, de transport ou stockage (les coopératives agricoles non inclues dans ce périmètre).

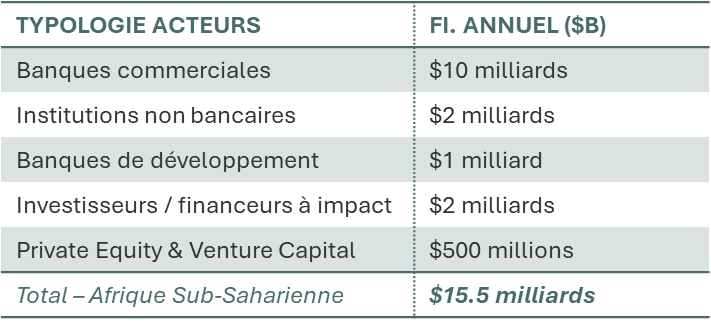

Actuellement seulement $15.5 milliards sont dirigés annuellement vers ces acteurs. Les banques commerciales sont la principale source de financement de PME Agricoles (66%, fonds estimés à $10 milliards / an). Cela représente à peine 11% du besoin total.

Source : ISF Advisors, 2022 : AgriSME Finance, state of the sector report

Les PME agricoles enregistrent un déficit de financement annuel de $74,5 milliards (83%), avec des besoins moyens estimés à environ 700$K par PME.

Organisations paysannes: un déficit de financement accentué

Au-delà des PME agricoles, une galaxie de petits exploitants indépendants et/ou organisés en structures compose le secteur agricole. Différents types d’organisations paysannes regroupent les petits producteurs (coopératives ou simples groupements de fermiers).

Les petites exploitations représentant plus de 80 % des fermes mondiales, et sont incontournables dans la transition agricole. Environ 2 milliards de personnes vivent dans les quelque 500 millions de petites exploitations agricoles qui soutiennent les chaînes de valeur des produits de base à travers le monde, et produisant 80 % des aliments consommés en Asie et en Afrique subsaharienne.

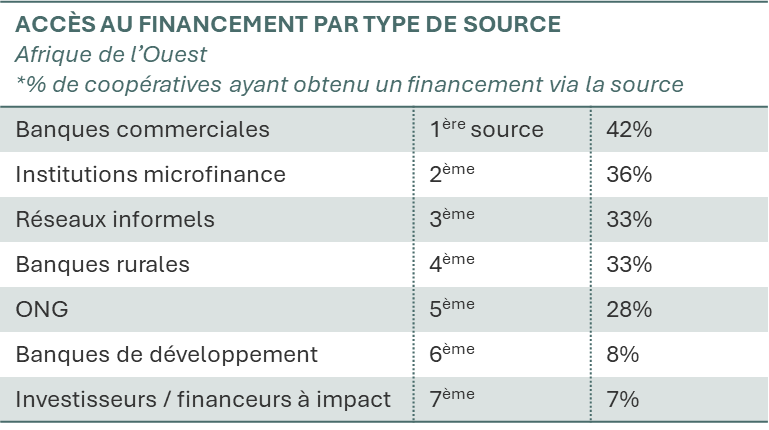

On estime à 170 milliards de dollars par an de services financiers des petits producteurs. Quant aux demandes de financement long terme, 98% des besoins ne sont pas satisfaits. En effet, les crédits bancaires obtenus par les organisations paysannes sont en moyenne de $13k et pour une durée de 12mois. Seulement 13% d’entre elles obtiennent des financements supérieurs à $70K.

La demande en services financiers des organisations paysannes découle de plusieurs types de besoin :

- Besoin en fonds de roulement pour financer les campagnes agricoles des producteurs membres

- De l’assistance technique afin de lutter contre les effets du changement climatique et de renforcer la résilience des fermiers.

- Mais également du financement à moyen & long-terme pour des investissements en infrastructures

- Enfin, des nouveaux instruments de gestion des risques tels que les assurances climatiques. z

État du marché de l’inclusion financière en Afrique

Acteurs actifs sur le marché

En Afrique Sub-saharienne plusieurs types d’acteurs sont aujourd’hui actifs sur le marché de l’inclusion financière :

- Les banques commerciales : institutions financières traditionnelles opérant sous une licence bancaire et qui constituent la source de financement la plus importante (et souvent la seule) pour les agri-PME.

- Les institutions financières non-bancaires : institutions financières qui ne sont pas titulaires d’une licence bancaire ou qui bénéficient d’une moindre supervision par les organismes de réglementation bancaire nationaux ou internationaux.

- Les banques de développement : intermédiaires financiers appartenant à l’État ou financés par lui, spécialisés dans l’octroi de crédits à court et à long terme, souvent subventionnés, afin de promouvoir le développement économique et l’agenda spécifique d’un pays ou d’une région.

- Les investisseurs à impact : fonds d’investissement qui fournissent des fonds propres et/ou de la dette aux agri-PME tout en cherchant au minimum à préserver le capital pour éventuellement générer un rendement minimal ajusté au risque, ainsi qu’un impact social, économique et/ou environnemental (notamment climatique).

- Private Equity : fonds de capital-investissement et de capital-risque qui ciblent les entreprises privées à des stades spécifiques de leur développement. Ils intègrent une certaine forme d’objectifs d’impact du fait qu’ils opèrent en Afrique subsaharienne et en Asie du Sud-Est.

Ces acteurs proposent différents types de produits financiers en ligne avec leurs capacités de financement, leur aversion au risque et objectifs de rendement (synthèse ci-dessous).

Produits proposés par ces acteurs

L’analyse ci-dessus mets en lumière les principales caractéristiques des produits proposés par les principaux acteurs du marché aujourd’hui :

- Du financement majoritairement court-terme (BFR)

- Des montants élevés (proche de $1m)

- De fortes exigences en termes de garanties.

Néanmoins, de nouveaux acteurs ont émergé depuis plusieurs années avec des objectifs d’impact clairement affichés. Ces acteurs développent des offres destinées à améliorer l’inclusion financière des communautés rurales dans les pays en voie de développement. En ce sens, ces organisations sont généralement désignées comme des « social lenders ».

Une analyse des produits offerts révèle des crédits plus adaptés aux PME & organisations paysannes que celles des acteurs traditionnels:

- Montants proposés (souvent autour de $500K) en ligne avec les besoins affichés.

- Maturités des prêts étendues : plus de 3 ans minimum.

- Exigences de garantie limitées voire inexistantes pour certains acteurs.

Par ailleurs, certains acteurs proposent également des investissements en equity permettant d’accompagner le développement de certains acteurs clés du secteur agricole sur la durée. Ces investissements au capital de ces PME agricoles offre ainsi un renforcement immédiat et structurel du bilan de celles-ci tout en bénéficiant de l’expertise d’un partenaire expérimenté.

Freins au développement du marché

Si les crises politiques mondiales successives ne contribuent pas à accélérer la canalisation des financements vers l’agriculture, le constat principal est que le marché actuel ne propose pas une offre suffisante de produits adaptés aux besoins & contraintes des PME agricoles :

- Montants élevés (prêt moyen de $1m en 2022)

- Horizons d’investissement trop courts

- Garanties trop exigeantes

En effet, bien que des nouveaux acteurs émergent pour répondre à la demande non-satisfaite des besoins financiers, des obstacles demeurent freinant le développement du marché.

Une demande complexe

Côté demande, plusieurs freins rendent l’accès au financement des producteurs et organisations paysannes difficile actuellement :

- Des taux d’intérêt élevés représentant une prise de risque importante, compte tenu l’instabilité politique locale et mondiale, la variation du cours des matières premières et les aléas climatiques, mais également rendant l’investissement dans le développement des activités et équipements structurellement difficile.

- Un manque de garanties suffisantes : les petits exploitants, possèdent souvent peu d’actifs tangibles pouvant servir de garanties.

- Complexité et inadéquation des procédures ainsi que des coûts associés dans un contexte de formalisation limitée et faible gouvernance.

- Eloignement des centres urbains et absence d’accès aux infrastructures de base (formation, outils digitaux, marchés…).

Une offre non adaptée aux besoins

Côté offre, plusieurs barrières entravent aujourd’hui le développement d’offres de financement adaptées aux besoins des PME agricoles & organisations paysannes :

- Les organisations agricoles présentent un profil de risques élevé : revenus instables, volatilité politique et incertitudes réglementaires importantes. Elles souffrent également d’un manque de garanties, de faibles compétences financières et de chaînes de valeur souvent fragmentées.

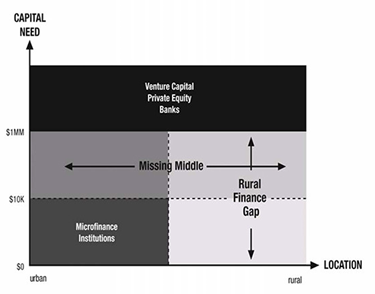

- Les coûts de transaction restent élevés pour les financeurs, qui privilégient des tickets supérieurs à 1 million de dollars. Ces préférences rendent les petites organisations moins attractives pour des investissements classiques à grande échelle.

- Le marché souffre aussi d’un manque de capitaux prêts à assumer plus de risques pour soutenir ces acteurs. Peu d’investisseurs ciblent les segments agricoles les plus risqués comme les PME informelles ou les organisations paysannes fragiles. La majorité préfère les PME dynamiques ayant des débouchés structurés ou orientés vers l’exportation.

Leviers d’innovation pour accélérer l’inclusion financière en Afrique

Stratégies de financement du secteur agricole

Comme décrit précédemment, les acteurs du financement en Afrique adoptent des stratégies diverses pour financer le secteur agricole, bien que limitées dans leur impact:

- Soit une portée trop restreinte, se limitant aux PME dynamiques & transformatrices.

- Soit une portée trop large, sans critères d’évaluation des profils des producteurs que ces institutions financent.

Or, des études, notamment du Povery Action Lab du MIT (dirigé par Esther Duflo et Abhijit Banerjee, qui ont reçu le Prix Nobel d’Economie pour leurs travaux sur la lutte contre la pauvreté) ont montré que l’efficacité de l’inclusion financière reposait principalement sur les organisations expérimentées et les leaders communautaires. En effet, des analyses ont montré que :

- Les entrepreneurs/entrepreneuses ayant un commerce existant ont multipliés par 2 l’impact de l’accès au crédit et donc à l’inclusion financière sur les revenus comparé aux foyers n’ayant pas d’expérience préalable (étude réalisée en Inde).

- L’accès au crédit implique également des impacts économiques plus larges (augmentation salaires, création emplois…) et que l’inclusion financière luttait d’autant mieux contre la pauvreté que l’accès au crédit était concentré sur ces leaders communautaires et entrepreneurs/entrepreneuses, plutôt que répartir l’accès au crédit sur de petits montants à un grand nombre de souscripteurs.

Adopter des offres plus adaptées et cibler les coopératives & PME agricoles

En ce sens, il apparait crucial d’établir des stratégies plus adaptées visant :

- Non seulement les PME agricoles en forte croissance

- Mais également les organisations paysannes dynamiques, menées par des leaders expérimentés (plutôt qu’une portée très large sans considération des profils des petits producteurs)

Ainsi, cibler l’échelon des coopératives (par préférence) & PME agricoles (selon les filières) permet d’augmenter leur capacité d’agir comme vecteurs de création de valeur locale avec notamment un effet d’entrainement avec des impacts au-delà de la population cible.

Par ailleurs, comme observé plus haut, les stratégies de « derisking » en lien avec bailleurs de fonds, investisseurs à impact et institutions sont clés pour réduire le risque pour les partenaires bancaires et investisseurs privés, tout en permettant d’offrir des conditions plus attractives aux coopératives & PME transformatrices.

Enfin, il est également important de pallier la fragmentation des chaînes de valeur en articulant différents mandats autour d’un agenda commun. En effet, les chaînes de valeur agricole sont souvent fragmentées avec de nombreux intermédiaires entre les agriculteurs et les exportateurs internationaux, chacun ayant un champ de responsabilité limité. La responsabilité diluée le long des chaînes de valeur rend difficile d’adopter une approche holistique de l’impact et d’améliorer la performance globale des chaînes de valeur. Intégrer tous les acteur d’une chaîne de valeur donnée (autorités, acheteurs, ONGs, chercheurs & universités, experts, porteurs de solutions …) est donc necessaire, tout en tenant compte de leur champ de responsabilité respectifs et de leurs engagements variables.

Exemple de l’initiative IREN AGRI issu du partenariat entre Ksapa et la Société Générale

La Société Générale et Ksapa ont conclu un partenariat pour créer des solutions financières accessibles aux communautés agricoles en Afrique. Le but est de concevoir et déployer des schémas financiers abordables. Ces schémas visent à la création de valeur dans les territoires ruraux, le renforcement des chaines de valeur agricoles, et l’impact social et environnemental dans des coalitions multi-parties prenantes intégrant sociétés industrielles et société civile. Le partenariat vise la Côte d’Ivoire en premier lieu. Une assisstance technique, une digitalisation low tech sera mis à disposition des bénéficiaires locaux.

Ksapa accompagne ainsi la mise en place de financement moyen–long terme au niveau des coopératives dans le diagnostic des besoins au niveau des fermier·e·s et de la coopérative, leur priorisation dans un plan d’investissement transformationnel, et le déblocage de crédits de moyen-terme pour les financer (équipements, formation, digitalisation…). Un accompagnement et un suivi des impacts long-termes permettra également de favoriser et mesurer la création de valeur pour le pays et les communautés locales.

La Société Générale et Ksapa envisagent en ce sens des schémas de crédit d’investissement embarquant toute la chaîne de valeur sur des programmes pluriannuels. À travers cette première initiative, l’objectif est d’établir un modèle financier et opérationnel efficace qui aura vocation à être répliqué sur d’autres chaînes de valeur agricoles et d’autres géographies en Afrique de l’Ouest.

Adrien is a SUTTI Program Officer. He’s responsible for the development, operational implementation, and monitoring of SUTTI programs. He participates in designing financial structuring schemes leveraging SUTTI’s impacts.

He has previous experiences in various industries, within public, private, and non-profit organizations. Before joining, he was involved in microfinance and social entrepreneurship initiatives in Cambodia and the Philippines, after working for Danone and RATP.

He holds a Master’s in Finance from Paris-Dauphine University, as well as a Master in Management from ESSEC Business School.

He speaks French, English, and Spanish.