Au début du mois de Mars, Ksapa a organisé un wébinaire sur les grandes tendances, enjeux émergents et bonnes pratiques de la finance durable. Nous avons à ce titre convié Maha Keramane, Directrice du pôle Microfinance et Entreprises sociales Europe de BNP Paribas et Etienne Barel, Directeur Général Délégué de la Fédération Bancaire Française.

Tendances de la finance durable

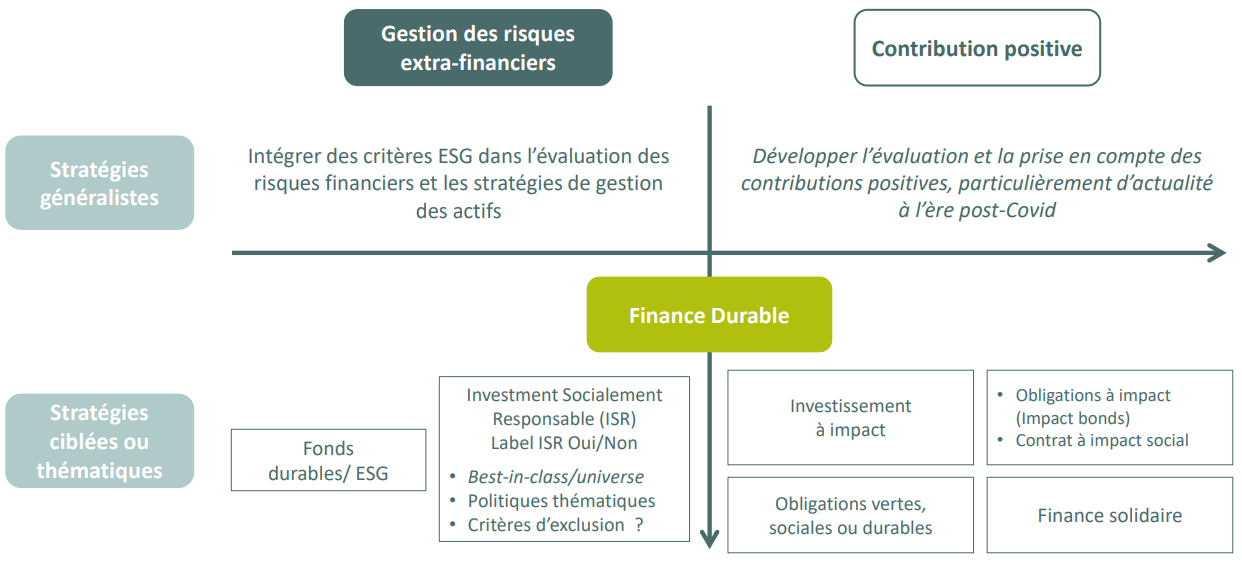

Une vision claire des stratégies et tendances de la finance durable exige de distinguer risques extra-financiers et contribution positive vis-à-vis d’enjeux socio-environnementaux. A noter par ailleurs que les risques ne demeurent extra-financiers qu’un temps. Ils ont in fine des conséquences sonnantes et parfois trébuchantes.

Ces stratégies diffèrent également en termes d’impact.

D’une part, régler la focale sur la bonne performance ESG permet de minimiser les risques. C’est vrai pour les portefeuilles d’investissement, pour toute stratégie d’investissement et plus encore pour les fonds ESG ou labellisés ISR. De l’autre, les stratégies de contribution positive telles que l’investissement à impact, la finance solidaire, les obligations vertes ou les contrats à impact social répondent par nature à des enjeux de développement durable. Ils visent de fait une contribution positive aux enjeux socio-environnementaux.

Le vaste spectre de la finance durable

De manière plus prospective, les enjeux d’impact seront potentiellement sources d’acceptabilité des activités. Ils assureront par ailleurs la capacité de création de valeur de stratégies plus généralistes.

L’étendue du spectre de la finance durable est résumée dans le schéma ci-dessous :

Attractivité des fonds durables

Si nous nous intéressons maintenant aux fonds durables, les chiffres parlent d’eux-mêmes. D’après Morningstar, les actifs sous gestion des fonds cotés ont atteint 1650Mds de dollars fin 2020. Cela correspond à une augmentation de 29% par rapport à fin 2019.

L’Europe est le moteur du marché mondial avec un total de 1100Mds d’actifs sous gestion à fin 2020. Cela représente plus de 80% des actifs mondiaux. Aux Etats-Unis, le marché connait également une croissance certaine, avec 51.1Mds de dollars collectés en 2020. Ce n’est ni plus ni moins que le 5ème record annuel consécutif. Ceci dit, son potentiel reste à développer. Il ne s’agit en effet “que” de 230Mds de dollars répartis sur 400 fonds, contre 3200 en Europe. Autre moteur du marché au niveau européen, le label ISR fédère près de 204Mds d’euros de fonds sur plus de 600 fonds labellisés.

L’attrait pour ces produits de gestion s’explique notamment par leur surperformance sur le long terme par rapport aux produits conventionnels. Ils présentent en outre un potentiel majeur de résilience. Ainsi, ces fonds maitrisent mieux leur volatilité en période de turbulence. En effet, 62% des fonds ESG ont surperformé le marché malgré les turbulences du mois de Mars liées à la crise de la COVID. Ils performent de plus sur le long-terme. A ce titre, le portefeuille S&P 500 indexé sur les ODD a surperformé de 10.4% le S&P 500 conventionnel sur les 6 dernières années.

La surperformance et résilience des produits ESG conduit de fait à une refonte du couple rendement-risque.

La corrélation des performances financière et ESG s’explique par une amélioration de la gestion des risques. Elle facilite en effet un meilleur contrôle de la volatilité et créé de nouveaux leviers de création de valeur à impact positif. C’est d’autant plus essentiel dans le contexte monétaire qui est le nôtre. On assiste de fait à la hausse « automatique » de la valorisation des actifs due liée à de faibles taux d’intérêts.

Couplée à l’usage optimal des leviers de création de valeur, la bonne gestion des risques ESG se porte finalement garante de la légitimité et de l’acceptabilité des activités économiques. Elle conforte de même la valorisation des actifs sous gestion. Dans le cadre d’une stratégie durable, la meilleure performance des actifs se traduit par une convergence de la vision long-terme des investissements et des activités des entreprises. Il s’agit en fin de compte de s’aligner avec des attentes sociétales croissantes.

Redéfinition du couple rendement-risque

La redéfinition du couple rendement-risque s’illustre également dans le lien entre performance extra-financière et coût de la dette. Ainsi, les organisations les plus performantes en matière d’intégration des enjeux ESG empruntent pour moins cher. MSCI constate qu’elles supportent en moyenne soixante points de base (0.6%) de moins que les entreprises moins performantes, à bilans comparables.

Par ailleurs, des produits financiers innovants permettent de corréler le taux d’intérêt d’un prêt ou d’une obligation à la performance ESG de l’entreprise emprunteuse. Dans ce cas de figure, l’usage des fonds n’est alors pas conditionné à des projets verts ou sociaux. C’est le cas des Sustainability-linked Loans (SLL) ou encore des Sustainability-linked Bonds (SLB), apparus plus récemment.

De tels produits soulignent l’influence de la performance ESG sur les taux d’intérêt. Pour les SLB, la différence se chiffre entre 25 et 75 points de base. Ces nouveaux instruments d’accompagnement de la transition économique ont gagné en popularité ces dernières années. Ce ne sont pas moins de 137Mds de dollars de SLL qui ont été accordés aux émetteurs en 2019. Amundi estime d’ailleurs que le marché des SLB (émis pour la 1e fois en 2019) avoisinait les 10 Mds de dollars fin 2020.

Enfin, l’évolution des stratégies ESG a vu l’essor des fonds de gestion passive, notamment aux USA. Grands gagnants de l’année 2020, ils ont enregistré une croissance de 206% des encours mondiaux par rapport à l’année dernière. Pour autant, ces fonds d’investissement ESG s’appuient sur les notations d’agences extra-financières. Leurs notations sont relativement décorrélées entre elles (notamment en comparaison des agences de notation conventionnelles). Cela pose donc la question d’une forme de délégation induite de la gestion aux agences de notation ESG.

La finance durable engrange ainsi de plus en plus de fonds grâce à sa surperformance et sa résilience. Elle voit donc émerger de multiples innovations financières, qui nous amènent à interroger leur cadrage, règles et modes de fonctionnement. En effet, il est primordial de bien cadrer cet univers. Le but est bien que financements et investissements soient correctement dirigés et utilisés pour atteindre les Objectifs du Développement Durable.

Enjeux émergents de la finance durable

Information financière et extra-financière

L’une des tendances majeures de la finance durable est celle de la convergence de l’information financière et extra-financière. On observe d’ailleurs deux mouvements, l’un réglementaire et l’autre volontaire. Nous nous concentrons ici sur l’aspect réglementaire. Le reporting volontaire en viendra en effet sous peu à être encadré par des législations diverses.

Au sein des différentes initiatives internationales, certaines méritent d’être mentionnées. Ainsi, le Network for Greening the Financial System fédère un ensemble de banques centrales, que la FED vient de rejoindre. Ensemble, elles travaillent notamment sur les stress-tests climatiques ou les politiques de rachat d’actifs par les banques centrales. De même, la Plateforme Internationale sur la Finance Responsable permet de coordonner les approches des instances réglementaires de l’UE, le Canada, l’Inde ou encore de la Chine. Enfin, la Task Force on Climate-related Financial Disclosure émet des recommandations en matière de reporting climatique. C’est ce qui se profile comme le standard réglementaire et de marché par excellence.

Ainsi, nous nous dirigeons vers un modèle de reporting à trois niveaux. Un premier niveau est composé d’indicateurs environnementaux et sociaux communs à l’ensemble des secteurs. Le deuxième rassemble quant à lui des indicateurs sectoriels. Le troisième, enfin, se rapporte à l’activité propre de l’entreprise. Nous nous dirigeons ainsi vers une information extra-financière de plus en plus holistique. Rassemblant non seulement les risques socio-environnementaux portés par les activités des entreprises, elle traitera aussi des risques pour la société et l’environnement. On parle donc de double matérialité.

L’Union Européenne et les Etats-Unis sont en lice pour le développement de standards de finance durable. Si les agences de notation ESG sont pour l’essentiel passées sous bannière américaine, le plan de finance durable de l’UE est un atout stratégique. Il permet d’établir des standards en matière d’indicateurs climatiques boursiers en ligne avec les Accords de Paris. Il s’agit aussi d’harmoniser l’information à destination des investisseurs, via la SFDR prévue à l’horizon 2024. Enfin, la révision de la NFRD, en discussion cette année, devrait formaliser des critères d’information extra-financière pour l’ensemble des entreprises. La classification des activités via la taxonomie verte viendrait parachever le tout, avec une mise en application entre 2022 et 2023.

Méthodologies pour une économie en transition

Outre la nébuleuse d’initiatives réglementaires, les approches scientifiques sont pléthore. On pense notamment à la SBTi ou PACTA, pour la température des portefeuilles. Il est donc important de faire converger et prioriser les méthodologies approuvées par l’ensemble des acteurs. Comme le souligne Etienne Barel, c’est particulièrement prégnant pour les banques, moteur de l’économie de transition. Il en va de la force, l’efficacité et la rapidité de la mise en œuvre des programmes de tout le secteur financier. Motiver les banques pour s’accorder sur une méthodologie commune figure logiquement au programme de la Fédération Bancaire Française.

Parlant de l’économie en transition, Etienne Barel invitait à trouver un équilibre entre élargissement des politiques d’exclusion et accompagnement de la transition climatique des acteurs financiers. Il s’agit moins d’éliminer des secteurs économiques que de s’assurer de la transition décarbonée de l’ensemble de l’économie. L’enjeu n’est donc pas d’exclure mais bien d’inclure les acteurs dans une logique de transition bas-carbone. Cela se traduirait dans la taxonomie européenne par un panel allant de la taxonomie brune à la taxonomie verte en passant par le financement de la transition écologique. Etienne Barel note par ailleurs que la BCE aura un rôle structurant pour l’ensemble du secteur bancaire, notamment via les stress-tests climatiques. Un tel exercice permet en effet de donner un cadre aux banques commerciales afin d’accélérer la transition climatique.

Les années 2020 et 2021 ont également vu un élargissement des tendances et des thèmes d’investissement de la finance durable. Alors que la focale était au climat, de nouveaux thèmes montent en importance. Ils vont de la biodiversité à l’impact social. Ce dernier est d’autant plus prépondérant en période de pandémie, avec une nette accélération de l’émission d’obligations sociales. On parle de pas moins de 376% de croissance par rapport au premier semestre de 2019. L’élargissement des thèmes d’investissement et des instruments financiers correspondant peut être perçu comme une complexification du marché. C’est en réalité un étoffement de l’offre qui s’opère. C’est en cela une évolution nécessaire pour répondre aux besoins de financement de l’agenda ODD 2030.

Impact : la nouvelle frontière

Dans les tendances de la finance durable, l’impact apparait comme la nouvelle frontière. Plutôt que d’intégrer les enjeux ESG dans la gestion des risques, il s’agit ici de placer la contribution positive au cœur des activités. C’est donc un changement de modèle d’affaires. Le domaine en pleine expansion, les actifs sous gestion d’impact investing ayant été selon le GIIN multipliés par 10 entre 2016 et 2020. Pour autant, le véritable défi réside dans l’extension de ce mouvement du private equity à l’univers coté.

3 principes primordiaux pour l’investissement à impact

Pour répondre à ce défi, Maha Keramane décrit 3 principes primordiaux dans la mise en œuvre de schémas d’investissement à impact et d’impact bonds notamment :

- Il s’agit tout d’abord d’aligner l’intentionnalité des investisseurs et de l’ONG/ fournisseur de service.

- Il faudra ensuite se fixer des objectifs socio-environnementaux (calqués sur le modèle des covenants financiers). Cela implique aussi de statuer sur des sanctions et les bénéfices à la clé.

- Enfin, il est essentiel de mettre en place une gouvernance flexible et bienveillante pour s’assurer du meilleur impact possible.

Le monde de la finance à impact se développe lui aussi et se dote de nouveaux instruments. Il s’agit par exemple des contrats à impact social, les Development Impact Bonds ou les structurations de blended finance. Dans ce contexte, la question du passage de l’expérimentation à la pratique généralisée est on ne peut plus d’actualité.

2 convictions pour la généralisation de la finance à impact

Sur ce point, Maha Keramane avance deux convictions :

- Le paiement aux résultats (audités et vérifiés) est préférable à des subventions en amont.

- Développer plus de visibilité sur certaines données (coût annuel d’un chômeur pour une collectivité, coût du placement en EPHAD d’une personne âgée…). Cela permettrait de démontrer les bénéfices du programme à impact. Ce pourrait être, par exemple, des avantages sociaux pour le bénéficiaire et d’autre part, des bénéfices économiques pour la collectivité. Ces informations peuvent à terme guider la conception de tels dispositifs.

De tels enjeux, qu’ils soient réglementaires, méthodologiques ou thématiques, sont finalement sujets à des affrontements géopolitiques et de souveraineté. On pense notamment à l’Union Européenne aux prises avec le monde anglo-saxon, ou la montée en puissance de l’Asie en la matière. Comme le rappellent Etienne Barel et Maha Keramane, l’UE et la France ont actuellement le leadership sur la finance verte. C’est notamment grâce à la tradition sociale et à la rigueur scientifique de l’Europe. Elle mérite en cela d’être soutenue et déclinée au quotidien dans les actions des acteurs financiers.

Conclusion

La finance durable génère l’engouement et l’émergence de nouvelles pratiques, particulièrement avec la crise de la Covid-19. Cela montre bien l’importance des flux financiers vis-à-vis des ODD. Il faut néanmoins aller plus loin. Dépasser des logiques de gestion des risques, encore majoritaires. Développer en complément des logiques de contribution positive. Placer la soutenabilité et la durabilité au cœur des modèles d’affaires des entreprises et du système bancaire mondial.

Pour ce faire, le dialogue autour des questions environnementales, sociales et du financement entre banques et bénéficiaires est essentiel. Enfin, les schémas de blended finance et de finance à impact permettent de rémunérer le risque pris par les investisseurs. Ces mécanismes doivent à terme orienter une bonne part des ressources vers des enjeux d’intérêt général tels que synthétisés dans les ODD.

Adrien is a SUTTI Program Officer. He’s responsible for the development, operational implementation, and monitoring of SUTTI programs. He participates in designing financial structuring schemes leveraging SUTTI’s impacts.

He has previous experiences in various industries, within public, private, and non-profit organizations. Before joining, he was involved in microfinance and social entrepreneurship initiatives in Cambodia and the Philippines, after working for Danone and RATP.

He holds a Master’s in Finance from Paris-Dauphine University, as well as a Master in Management from ESSEC Business School.

He speaks French, English, and Spanish.