L’ACPR a publié en mai 2021 des résultats d’un exercice pilote de stress test climatique. Il s’agissait ainsi d’interroger leurs impacts dans la gestion stratégique et opérationnelle des actifs. Ksapa a donc organisé un wébinaire pour en partager les résultats, retours d’expérience et prochaines étapes.

Nous avons croisé nos perspectives avec celles d’Erwann Devillers (Chef de projet sur les risques Environnementaux & Sociaux à la direction risque de la Société Générale), George Overton et Lucas Vernet (économistes et spécialistes de l’analyse des risques à l’ACPR) et Clément Bourgey (Directeur adjoint du Centre sur le Changement Climatique à la Banque de France et qui assure le Secrétariat du NGFS). Voici donc quelques clefs pour mieux appréhender le prochain exercice (2023/24).

Enjeux de la transition énergétique et climatique

Rôles des acteurs financiers dans la transition énergétique

Les enjeux climatiques rendent nécessaire l’évolution des modèles économiques actuels. L’impératif de la transition énergétique et les risques portés par les dérèglements climatiques amène les acteurs financiers à évoluer. Et ce, principalement sur 3 points :

- Prendre leurs responsabilités pour limiter (voire supprimer) l’émission de gaz à effet de serre dans leurs portefeuilles crédit et investissement ;

- Financer l’innovation et favoriser l’émergence de solutions à cet enjeu majeur du XXIème siècle ;

- Améliorer l’appréciation des risques portés dans les portefeuilles d’actifs, immobiliers, financiers ou autres… En effet, chaque actif est soumis à un double risque :

- Le risque physique et son impact direct, du fait du changement climatique, sur les biens et les personnes ;

- Le risque de transition, lié aux anticipations d’évolutions réglementaires ou d’attentes de marché relatives aux impacts climatiques des entreprises. Les secteurs trop émetteurs de GES (ou n’en tenant pas compte) représentent donc un risque de transition pour les acteurs financiers qui y sont exposés.

La mauvaise appréciation de ces risques – notamment de transition – des entreprises au sein de leurs portefeuilles d’actifs présente donc un risque pour leur équilibre financier. Ils menacent surtout la stabilité du système financier dans son ensemble.

Des avancées réglementaires novatrices en France

La France légifère depuis plusieurs années pour améliorer la prise en compte des questions environnementales et sociales (par les entreprises françaises comme les acteurs financiers). Tout d’abord, la loi NRE de 2001 imposait un reporting environnemental et social aux entreprises cotées. Ensuite, la loi Grenelle II (2010) visait l’intégration des critères ESG dans la gestion financière des sociétés de gestion. Plus récemment, l’article 173 de la loi de la transition énergétique pour la croissance verte introduisait une obligation pour les investisseurs institutionnels d’informer sur l’intégration des critères ESG. Il s’agissait également de les interpeller sur leur gestion des risques climatiques.

Avec cette obligation d’intégrer les risques climatiques dans la gestion financière, l’article 173 avait pour objectif de favoriser le financement de la transition. Malheureusement, les méthodologies d’application et les pratiques en matière de reporting étaient fort disparates. Son pouvoir d’incitation était qui plus est assez faible, au vu du nombre limité d’investisseurs institutionnels signataires des Principes pour l’Investissement Responsable (PRI). Ils n’étaient en effet que 25 en 2020 !

Risque physique et de transition : des impacts économiques bien réels

L’intérêt limité des investisseurs institutionnels français dénote une faible prise en compte des enjeux climatiques. Et ce, alors même que les risques physiques et de transition peuvent générer des catastrophes économiques et financières pour les acteurs économiques et financiers français.

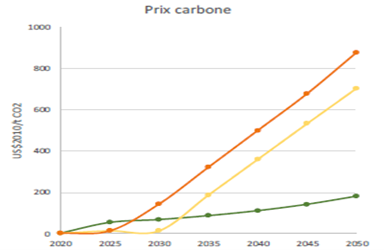

La trajectoire de la transition énergétique, déterminée par une réponse politique « douce » ou « brutale », induit un prix du carbone. Ce dernier impacte à son tour plus ou moins fortement les entreprises. Aujourd’hui le prix de la tonne carbone ne dépasse pas les 30€. Pour autant, 2 des 3 scénarii présentés par l’ACPR prédisent des prix carbones supérieurs à 700$ la tonne d’ici 2050 ! Les entreprises qui ne se préparent pas à ce choc brutal induiront à terme un risque majeur de transition pour les institutions financières.

De la même façon, le risque physique peut avoir des conséquences économiques importantes. En 2019, les pertes économiques liées à des évènements climatiques extrêmes ont représenté 1% du PIB de la zone euro. Les acteurs financiers européens sont par ailleurs exposés de manière non négligeable au risque physique. Tous risques climatiques confondus, 80% des prêts concernent des entreprises plus ou moins exposées à des risques physiques.

Dans ce contexte, l’ACPR a organisé un exercice pilote de stress-test climatique. Objectif : inciter les institutions financières à mieux apprécier les risques climatiques et leurs conséquences sur leurs bilans.

Exercice de stress-test climatique de l’ACPR

Objectifs des stress-tests climatiques

Pour l’ACPR, l’exercice de stress-test climatique revêt un triple objectif :

- Favoriser la transition vers une économie durable, notamment pour lutter contre le dérèglement climatique ;

- Améliorer la transparence dans l’allocation des financements et des capitaux des institutions financières ;

- Protéger les institutions financières des risques climatiques afin de consolider leur stabilité financière.

De la même manière, les objectifs pour les institutions financières sont :

- D’intégrer les risques climatiques dans la gestion courante des risques financiers ;

- D’identifier les insuffisances des outils de mesure existants ;

- De formuler les indicateurs nécessaires pour assurer un suivi.

Hypothèses et scénarii de l’exercice pilote

Comme décrit dans notre briefing paper, le caractère inédit de ce pilote réside dans ses hypothèses novatrices :

- Un horizon temporel long (30 ans, suffisant pour intégrer les effets du changement climatique) ;

- Ses méthodologies (analyse de scénarios déclinés au niveau des secteurs économiques) ;

- L’évolutivité des bilans (bilan constant jusqu’en 2025, puis dynamique de 2025 à 2050) permet de simuler la capacité de réaction des établissements financiers au regard du déroulement des scénarii retenus ;

- Sa dimension internationale et sectorielle pour tenir compte du caractère global du changement climatique ;

- Sa couverture des risques physique et de transition ;

- L’utilisation d’hypothèses communes pour les groupes bancaires et d’assurance, notamment les scénarii élaborés par le NGFS.

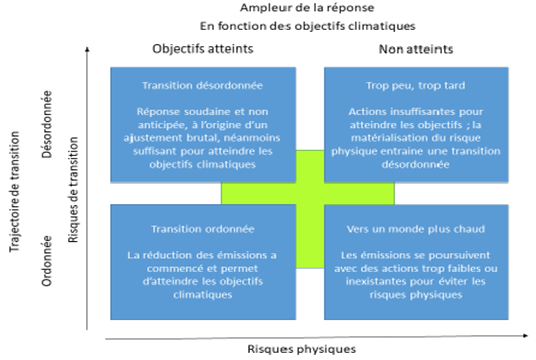

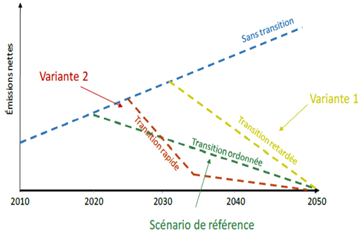

Les scénarii proposés par l’ACPR – transition ordonnée, rapide et accélérée – sont présentés dans les schémas ci-dessous. Parmi les 4 classes de scénarii proposées par le NGFS (schéma 2), l’ACPR n’a simulé que 3 options (schéma 3).

Perspectives internationales

L’organisation de stress-tests climatiques a été initiée par la De Nederlandsche Bank des Pays-Bas en 2018. L’exercice a ensuite été repris par la Banque de France. La Banque d’Angleterre a quant à elle mis en place un Biennnal Exploratory Scenario à partir de 2021. Bien qu’ayant initialement refusé de rejoindre le NGFS (et l’ayant finalement rejoint en 2020), la Fed américaine développe elle aussi une stratégie similaire.

L’importance de ces tests d’exposition au risque climatique a été soulignée dès 2016. Plusieurs institutions comme le CERS (Comité Européen du Risque Systémique) ou le NGFS ont en effet recommandé aux différentes autorités européennes (EBA, EIOPA, ESMA) d’intégrer un scénario de transition énergétique disruptif dans leurs stress-tests.

Le réseau de banques centrales pour le verdissement du système financier (NGFS) est un acteur de référence dans la production de recommandations pour l’intégration des risques climatiques dans la gestion monétaire et financière de nos économies. A l’origine composé de 8 membres dont l’ACPR et la Banque de France, il compte aujourd’hui 91 membres ! Clément Bourgey souligne d’ailleurs que le NGFS est moteur dans la recherche et la formulation de recommandations sur les stress-tests climatiques (et plus généralement l’intégration des risques climatiques) mais aussi en matière d’investissement responsable, de politique monétaire ou de reporting financier.

Ainsi, le NGFS a publié en 2019 Un appel à l’action, avec 6 recommandations visant à faciliter la contribution du secteur financier à la réalisation des Accords de Paris. La première ? Intégrer pleinement les risques liés au climat dans le suivi de la stabilité financière et la supervision micro-prudentielle. Le NGFS a publié un Guide à destination des superviseurs à cet effet, en plus des Scénarios climatiques du NGFS. Ils sont notamment utilisés par l’ACPR et ont été mis à jour début juin 2021.

Résultats et bonnes pratiques de l’exercice

Analyse des résultats de l’exercice de l’ACPR

Lucas Vernet (expert banques) et George Overton (expert assurances) de l’ACPR ont présenté les résultats des exercices de stress-tests climatiques. Globalement, l’ACPR considère que ce pilote de stress-tests climatiques est un succès.

Les banques et les groupes d’assurance se sont mobilisés en nombre. En effet, 9 groupes bancaires (soit 85% de l’actif) et 37 groupes d’assureurs et organismes d’assurance y ont participé. L’exercice a en outre été conduit par la direction des risques plutôt que les équipes RSE. Cela témoigne d’une réelle prise de conscience autour des enjeux climatiques.

Perspectives croisées des secteur de la banque et des assurances

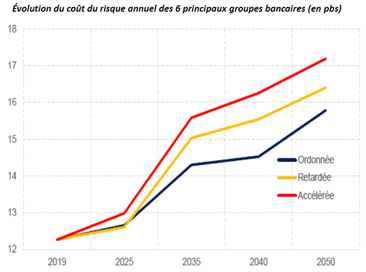

Côté banques, George Overton confirme une exposition globalement « modérée » au risque de transition avec une adaptation de ces dernières à l’horizon 2050. Bien que les banques s’adaptent, le coût du risque augmente significativement (voir schéma ci-dessous). Cela laisse entendre que le risque climatique est relativement sous-estimé.

La possibilité d’introduire des hypothèses de bilan dynamique n’a qu’une faible incidence sur le coût du risque. En effet, la réallocation dynamique ne modifie que marginalement le coût du risque corporate agrégé. On enregistre une baisse de -0,2bps par rapport à l’hypothèse de bilan statique.

Enfin, des différences dans les partis-pris méthodologiques d’un établissement expliquent des écarts dans les analyses de risques. On pense notamment à la catégorisation des entreprises par secteurs ou la forte hétérogénéité entre certaines entreprises d’un même secteur.

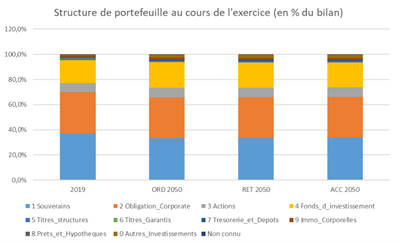

Côté assurance, la structure des portefeuilles s’est révélée stable dans le temps (voir schéma ci-dessous). De plus, les scénarios climatiques n’ont pas engendré de réallocations géographiques chez les assureurs. Ces derniers ont également conservé leurs stratégies au passif tout au long des simulations, jusqu’en 2050.

Lucas Vernet soulignait d’ailleurs que l’originalité de l’exercice a poussé les assureurs a développer de nouveaux outils méthodologiques. Il s’agissait ainsi de mieux prendre en compte l’hypothèse à horizon long, une finalité de l’exercice également souhaitée par l’ACPR.

Satisfaite de l’exercice, l’ACPR prévoit de le reconduire de manière régulière. Le prochain est donc prévu pour 2023-2024. En attendant, l’ACPR et la Banque de France contribuent activement à la préparation de l’exercice de la BCE prévu pour 2022.

Retour d’expérience sur la mise en œuvre de l’exercice

Pour Erwann Devillers, la mise en place opérationnelle de l’exercice de l’ACPR a cependant présenté quelques difficultés. Le caractère innovant de l’exercice – et en particulier son hypothèse d’horizon de temps long (25 ans au lieu de 5 habituellement) – a contraint les équipes de la gestion des risques de la Société Générale à eux-mêmes mobiliser des approches innovantes. Les équipes ont de fait entamé des démarches de R&D. Or développer et tester des modèles de gestion des risques adaptés à ces nouvelles hypothèses demande du temps et des ressources. L’exercice a de plus mis en évidence des incohérences, par exemple entre la feuille de route de la Société Générale et les évolutions de PIB des scénarii de l’ACPR.

Erwann Devillers a également fait un parallèle avec l’exercice de stress-test climatique de l’Autorité bancaire européenne. Cet exercice a présenté plus de difficultés, notamment lié au manque de données disponibles, aux ressources à affecter ou à la difficulté d’application de la Taxonomie verte (dans l’attente d’une stabilisation de sa définition). En effet, ces exercices étant en avance de phase par rapport à la publication des actes délégués nécessaires à la mise en application de la Taxonomie, son intégration dans les exercices a présenté des difficultés pour les banques. Les intervenants ont entre autres cité le flou lié à l’interprétation des critères d’éligibilité. C’est particulièrement vrai des critères du Do No Significant Harm en lien avec les 6 dimensions environnementales de la Taxonomie.

Considérations méthodologiques sur l’exercice de l’ACPR

Le pilote de stress-test climatique de l’ACPR laisse certaines questions méthodologiques en suspens.

Tout d’abord, les scénarii proposés mettent la lumière sur le risque de transition. Ils risquent potentiellement d’occulter l’importance des risques physiques, les scénarii de l’ACPR se basant premièrement sur les scénarii de risque de transition du NGFS. George Overton précise à ce titre que pour les prochains exercices, l’ACPR cherche à traduire le plus fidèlement les données climatiques issus des modèles de MétéoFrance en données financières. Il n’est pour autant pas prévu de déclinaisons de scénarii de risques physiques à ce stade, pas plus que pour le risque de transition.

La considération de risques consolidés par secteurs ne permet pas par ailleurs de distinction des best-in-class parmi les entreprises d’un même secteur. Il est alors difficile pour les acteurs financiers d’inciter les « mauvais élèves » à s’adapter et contribuer à la transition énergétique. En ce sens, une approche ligne par ligne permettrait une meilleure appréciation de la « value at risk ». Cette approche sera de fait adoptée par l’ACPR lors des prochains exercices. Elle procèdera de manière ciblée, sur des secteurs hétérogènes tels que l’énergie ou l’automobile.

Enfin, il serait nécessaire d’étendre la démarche à d’autres risques clefs, comme la biodiversité ou les inégalités sociales. Cela pour obtenir une vision complète de l’action et de l’impact des acteurs financiers sur l’ensemble des dimensions ESG. Dans cette optique, le NGFS a lancé des groupes de travail, dans la droite lignée de sa feuille de route.

Conclusion

Les stress-tests climatiques sont un levier central pour la bonne intégration des risques liés au changement climatique dans nos modèles de gouvernance. Ils sont de fait garants de l’adaptation de nos modèles économiques et financiers en conséquence… et avec elle, d’une meilleure résilience à long terme.

Si certains pays, dont la France, font figure de chefs de file sur le sujet, plusieurs freins au développement de ces méthodologies demeurent. On pense notamment à l’approvisionnement en données de qualité et avec une granularité suffisante. Ce pilote exige enfin de s’interroger sur l’extension des méthodologies développées à d’autres enueux sensibles, comme la biodiversité ou les inégalités sociales. Le but ? Ni plus ni moins que répondre au mieux à l’ensemble des défis de la décennie à venir.

Adrien is a SUTTI Program Officer. He’s responsible for the development, operational implementation, and monitoring of SUTTI programs. He participates in designing financial structuring schemes leveraging SUTTI’s impacts.

He has previous experiences in various industries, within public, private, and non-profit organizations. Before joining, he was involved in microfinance and social entrepreneurship initiatives in Cambodia and the Philippines, after working for Danone and RATP.

He holds a Master’s in Finance from Paris-Dauphine University, as well as a Master in Management from ESSEC Business School.

He speaks French, English, and Spanish.