Une fois avoir identifié les enjeux de durabilité potentiellement matériels et leurs IROs respectifs, comment déterminer l’importance relative de chacun en conformité avec la CSRD ? Pour cela, la première étape est la structuration de ces IRO et de son outil interne de double matérialité. En effet, il est important de construire un outil retraçant chaque impact, risques et opportunités avec leurs analyse et leurs résultats. Ainsi, cet article a vocation à expliquer ce qu’il faut insérer dans cet outil et comment une entreprise définit-elle la matérialité d’un enjeu de durabilité.

L’évaluation de l’impact

Pour rappel, l’évaluation de la matérialité de l’impact est une vue d’ensemble du processus d’identification, d’évaluation, et de suivi des impacts potentiels et réels de l’entreprise sur les personnes et l’environnement, sur la base du processus de diligence raisonnable de l’entreprise. En effet, l’évaluation de l’impact suit les lignes directrices des UNGP telles qu’adoptées par la méthodologie CSRD, en veillant à suivre un processus qui :

- Se concentre sur des activités spécifiques, des relations d’affaires, des zones géographiques ou d’autres facteurs qui donnent lieu à un risque accru d’impacts négatifs,

- Prend en compte les impacts auxquels l’entreprise est associée par ses propres activités ou par ses relations d’affaires,

- inclut la consultation des parties prenantes concernées pour comprendre comment elles peuvent être affectées et d’experts externes,

- donne la priorité aux impacts négatifs en fonction de leur gravité relative et de leur probabilité (voir ESRS 1 section 3.4 impact materiality) et, le cas échéant, aux impacts positifs en fonction de leur échelle relative, de leur portée et de leur probabilité, et détermine les questions de durabilité qui sont importantes pour les besoins du rapport, y compris les seuils qualitatifs ou quantitatifs et les autres critères utilisés comme prescrit par ESRS 1 section 3.4 impact materiality.

Etape 1: La structuration de l’outil interne en impact

En ce qui concerne la méthodologie des UNGP, l’outil développé par Ksapa pour l’évaluation de l’impact de l’entreprise est structuré pour répondre aux différentes questions suivantes :

- Identification de l’impact

- Quelle est l’enjeu de durabilité liée à l’impact ?

- Qui est le contact référent ou l’équipe en charge d’évaluer cet impact au sein de l’entreprise ?

- Quelle est la source de l’impact ?

- S’agit-il d’un impact ayant une influence sur les droits de l’homme ?

- L’impact est-il potentiel ou réel ?

- L’impact est-il négatif ou positif ?

- Quelle est la relation de cause à effet liée à l’impact ?

- Où se situe-t-il dans la chaîne de valeur ? (En amont et/ou en aval et/ou opérations directes)

- Quelle est la durée de l’impact ?

Etape 2 : Les critères d’évaluation de matérialité d’impact

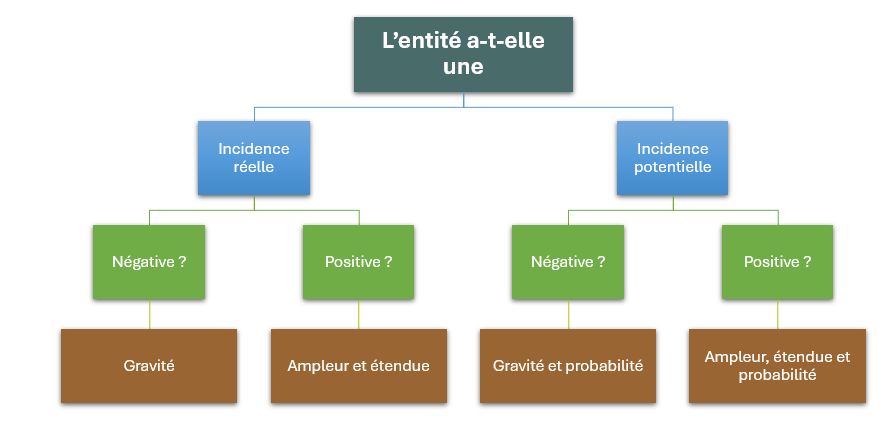

Après avoir répondu aux questions ci-dessus, la matérialité de l’impact est définie selon deux critères :

- La gravité : Il est important de noter que le niveau de remédiabilité dépend de la nature négative ou positive de l’impact. Si l’impact est défini comme positif, il n’est pas nécessaire de mesurer le niveau de remédiabilité.

- Probabilité d’occurrence : La probabilité d’occurrence de l’incidence dépend si l’impact est considéré comme potentiel ou réel. Si l’impact est évalué comme réel, la probabilité d’occurrence n’est pas évaluée.

Une fois toutes les questions répondues, il est important de soumettre les résultats à la direction de l’entreprise afin de procéder à la validation de ces derniers et d’asssurer leur pertinence au vu de la réalité de l’entreprise sur le marché.

L’évaluation financière des risques et opportunités selon la CSRD

Le processus d’identification du niveau d’importance ou de matérialité des risques et des opportunités diffère de celui adopté pour les impacts. La meilleure pratique pour un processus d’évaluation robuste est de s’aligner avec les attendus réglementaires de la CSRD et de s’appuyer les méthodologies internes à l’entreprise déjà existantes. En effet, il est essentiel de s’adapter à la réalité de l’entreprise, à ses activités et à ses docuemnts internes existants (exemple : Cartographie de risques).

Etape 1 : la structuration de l’outil interne sur l’évaluation financière

Afin de s’assurer la pertinence et la robustesse de l’analyse de la matérialité financière, l’entreprise doit tout d’abord répondre à plusieurs questions concernant les opportunités et risques identifiés préalablement :

- Description du risque ou de l’opportunité

- Quel est l’enjeu de durabilité rattaché au R/O en question ?

- Qui est le contact référent en charge d’évaluer cet R/O au sein de l’entreprise ?

- Quelle est la source qui a permis d’identifier le R/O?

- Est-ce que le R/O fait référence direct à un impact identifié au prélable ?

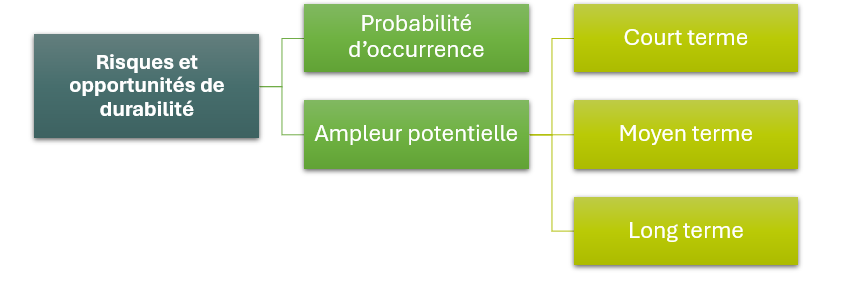

Etape 2 : Les critères d’évaluation des risques et opportunités

Afin de mesurer l’importance relative des risques et opportunités, l’entreprise doit suivre un processus d’évaluation similaire à celui des impact comprenant deux critères d’analyse :

- Probabilité d’occurence

- Ampleur du R/O : gravité du risque ou ampleur de l’opportunité

Afin de remplir l’analyse financière, il est important d’engager les collaborateurs de l’entreprise dans le processus. cela permet d’assurer la pertinence de l’évaluation et de sa fiabilité par rapport aux activités de l’entreprise et au marché.

La définition des seuils de matérialité selon la CSRD

Les seuils de matérialité sont définis par l’entreprise en prenant en compte les directives et les recommendations de la CSRD. Les seuils de matérialité permettent de répondre à la question de la matérialité pour chacun des IROs identifiés et évalués. A partir du moment où un IRO est considéré matériel alors l’enjeu de durabilité rattaché est également matériel.

Attention ! : Le seuil détermine la matérialité. Cependant il ne faut pas omettre de considérer les régulations en vigueur rendant autommatiquement les IROs matériels et l’enjeu de durabilité rattaché.

Les prochaines étapes

La réprésentation visuelle de la matrice de matérialité

Une fois l’outil interne de matérialité rempli et les résultats de matérialité validés par la direction de l’entreprise, l’entreprise peut réaliser une matrice de matérialité. Cette dernière permet d’illustrer les résultats de matérialité en catégorisant les enjeu de durabilité. La matrice de matérialité reste une option à ce stade et n’est pas obligatoire par la CSRD.

Le protocole de reporting

L’analyse de double matérialité permet d’identifier les enjeux de durabilité sur lesquels l’entreprise soumise à la CSRD va devoir reporter au sein de son reporting extra-financier. Finalement la double matérialité est la pierre angulaire à la définition de la structure du reporting extra-financier de l’entreprise. Cependant ce n’est que la première étape… En effet, il reste encore à définir son périmètre de reporting et quels points de données sont à reporter. Cette étape de définition de périmètre et de collecte de données est primordiale. L’entreprise doit être minutieuse afin d’assurer une complète conformité avec la CSRD sachant que le rapport publié sera ensuite auditable.

Conclusions

L’EFRAG offre un cadre d’exécution de cet exercice de double matérialité. Ce cadre a toutefois besoin d’être opérationnalisé pour se traduire concrètement dans la réalité stratégique et opérationnelle des organisations. C’est tout le travail et l’expertise apportée par Ksapa dans cette phase critique et sensible.

- Critique. Cette conception de double matérialité est critique car elle devient par la suite la pierre angulaire autour de laquelle l’entreprise devient comptable d’identifier et mettre des ressources et une gouvernance pour progresser sur des thématiques ESG. En creux, cela permet aussi donc à l’entreprise d’exclure et réduire des moyens et ressources sur d’autres thématiques non matérielles

- Sensible. A partir du moment où les règles posées par l’EFRAG permettent la comparabilité entre les entreprises, cela veut aussi dire que les entreprises n’ont pas la main de faire leur choix sur ce qu’elles vont considérer comme matériel ou pas. Le travail a vocation a être auditable et l’entreprise devient comptable des choix portés dans la double matérialité

Cet exercice stratégique doit être porté par des consultants qui possèdent une solide connaissance sectorielle et peuvent offrir un service totalement déconnecté de tout enjeu d’audit et de conformité. C’est exactement le positionnement de Ksapa qui travaille en partenaire de confiance avec ses clients pour s’assurer la bonne prise en main des concepts de l’EFRAG, l’interopérabilité de l’exercice avec des cadres tiers (IFRS par exemple). Les livrables sont produits pour en assurer ensuite un pilotage stratégique et opérationnel par la Direction Générale de l’entreprise. L’auditeur intervient par la suite, en tierce partie, dans son rôle centré sur la cohérence de l’exercive avec l’attendu réglementaire.

Solène travaille au sein de l'équipe Ksapa en tant que consultante spécialisée en droits humains et développement durable.

Très concernée par les questions ESG, elle contribue à des enjeux climatiques, d'économie circulaire ou encore de salaire décent et de conditions de vie au travail. Elle a précédemment travaillé au sein de l'équipe Développement durable de Beiersdorf, où elle s'est occupée des questions d'approvisionnement responsable et de droits humains.

Solène est titulaire d'un master en marketing et communication, ainsi que d'un master en industries créatives et innovation sociale de l'EDHEC Business School.

Elle parle français, anglais et espagnol.