Fin 2019, l’Union Européenne présentait son « pacte vert pour l’Europe », communément appelé « Green deal » et son plan de finance durable. Ce vaste programme de réformes politiques vise à faire de l’Europe un continent climatiquement neutre d’ici 2050, tout en assurant une transition juste et équitable. Le plan de finance durable pour l’Europe a pour but de faciliter le mouvement de capitaux privés vers les chantiers européens de développement durable. Depuis lors, l’UE a adopté et initié plusieurs réglementations dans le domaine de la durabilité. La multiplicité, la complexité et l’application à vitesse variable de ces réglementations les rendent complexes à comprendre et appliquer. Cet article offre des clés de décryptage.

1. Présentation générale de la réglementation européenne en matière de durabilité

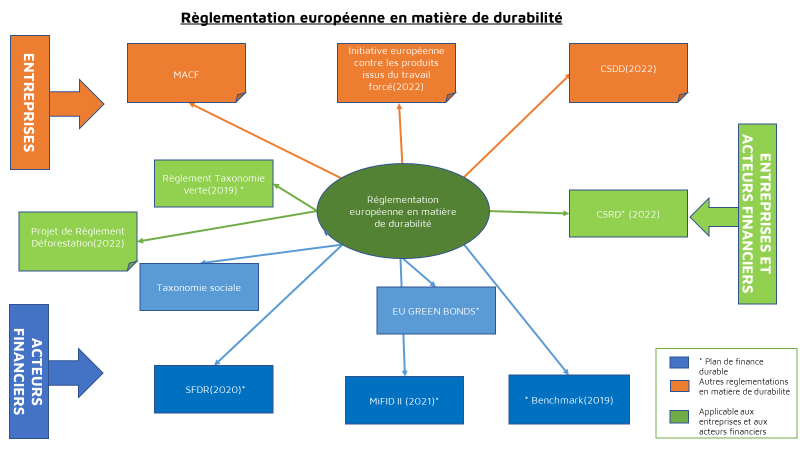

L’UE compte à ce jour plus d’une douzaine d’actes et d’initiatives législatifs en matière de durabilité. Ces actes s’appliquent à la fois aux entreprises et aux acteurs financiers. Ils sont répartis en deux catégories. D’une part il y a les actes relevant spécifiquement du plan de finance durable. D’autre part il y a ceux relevant du programme de durabilité de façon générale. Au titre des actes relevant du plan de finance durable, les actes notables concernent le règlement sur la taxonomie verte, le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers(règlement SFDR), la directive MIFID révisée ( MIFID 2), la directive sur le reporting extra financier (Directive CSRD), le règlement européen Benchmark (EU Climate Benchmark), le projet de règlement sur les obligations européennes vertes (EU Green Bonds). Dans la catégorie des autres règlementations en matière de durabilité , il y a le projet de règlement zéro déforestation, la directive sur le devoir de vigilance des entreprises en matière de durabilité (la CSDDD), le projet de règlement sur les produits issus du travail forcé, le projet de règlement sur la taxinomie sociale, enfin le mécanisme d’ajustement carbone aux frontières de l’UE (MACF).

2. Etat des lieux des principales réglementations du plan de finance durable

A ce jour le plan européen de finance durable compte principalement six instruments. Il s’agit du règlement taxonomie, le règlement SFDR, la directive CSRD ,la directive MIFID II, le règlement EU Climate Benchmark et le projet de règlement EU Green Bonds. Certains d’entre eux sont déjà en vigueur tandis que d’autres sont toujours en instance législative.

a. Le règlement sur la taxonomie verte

Le règlement sur la taxonomie verte établit les critères permettant de déterminer si une activité économique peut être considérée comme durable sur le plan environnemental. Cette classification permet d’établir le degré de durabilité environnementale des différentes activités au sein de l’Union. In fine, la taxonomie verte européenne servira de dictionnaire de durabilité environnementale au niveau européen.

Pour être considérée comme une activité durable, l’activité économique considérée doit satisfaire deux tests principaux. Il s’agit du test de l’éligibilité et celui de l’alignement.

Pour ce qui est de l’éligibilité, une activité économique donnée est considérée comme éligible à la taxonomie verte si elle est incluse dans la liste évolutive des activités durables figurant dans les actes délégués du règlement Taxonomie. A ce stade la commission a intégré dans la liste des activités économiques durables quatre-vingt-quatorze (94) activités. Ces activités sont intégrées à travers les actes délégués du règlement taxonomie.

Quant à la condition d’alignement, elle requiert que l’activité économique soit alignée à l’un des six objectifs environnementaux. Pour ce faire l’activité économique doit satisfaire aux conditions suivantes établies par les critères techniques d’alignement :

- D’abord, elle doit contribuer substantiellement à l’un des six objectifs environnementaux établis par le règlement : atténuation des changements climatiques, adaptation au changement climatique, utilisation durable et protection des ressources aquatiques et marines, prévention et réduction de la pollution, transition vers une économie circulaire, protection et restauration de la biodiversité et des écosystèmes,

- Ensuite, elle ne doit pas causer de préjudice important à l’un des cinq autres objectifs environnementaux (Do No Significant Harm principle),

- Enfin, l’activité doit respecter des critères sociaux basiques en étroite ligne avec les principes directeurs de l’OCDE à l’intention des entreprises multinationales et les principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme.

En vigueur depuis le 12 juillet 2020, le règlement taxonomie est aujourd’hui d’application partielle. Il entrera en vigueur le 01 janvier 2024. Ainsi depuis le 1er janvier 2022, les entreprises financières mais aussi non financières doivent opérer un reporting allégé démontrant l’alignement de leurs activités aux deux premiers objectifs environnementaux (atténuation des changements climatiques et adaptation au changement climatique) selon des critères bien déterminés. A partir du 1er janvier 2023, les entreprises non financières doivent procéder à un reporting complet tandis que les entreprises financières demeurent soumises à un système de reporting allégé. Le reporting complet pour toutes les entreprises entre en vigueur à partir du 01 Janvier 2024 – en ce compris le reporting pour les autres objectifs environnementaux.

Une fois complètement en vigueur la taxonomie verte changera complètement la donne du reporting ESG en Europe.

b. Le Règlement SFDR

Adopté le 27 novembre 2019, le règlement européen sur la publication d’informations en matière de durabilité dans le secteur des services financiers(SFDR) a pour objet d’établir des règles harmonisées pour les acteurs des marchés financiers et les conseillers financiers relatives à la transparence en ce qui concerne :

- les risques en matière de durabilité,

- la prise en compte des incidences négatives en matière de durabilité dans leurs processus,

- ainsi que la fourniture d’informations en matière de durabilité en ce qui concerne les produits financiers.

Au niveau des exigences de reporting, les acteurs de marché financier doivent procéder à deux niveaux de publications :

- au niveau entité (Sociétés de gestion) : ils doivent publier leurs politiques de prise en compte des risques en matière de durabilité en tant qu’acteurs financiers pour l’ensemble des instruments, véhicules et fonds d’investissement sous gestion. D’autre part, depuis le 30 juin 2021, les acteurs financiers employant plus de 500 salariés doivent publier et tenir à jour sur leur sites internet leurs politiques de due diligence en ce qui concerne les principales incidences négatives conformément à l’article 7 de la SFDR.

- Au niveau produit : à partir du 30 Décembre 2022, les entreprises doivent procéder aux déclarations PAI (Principle Adverse Impacts) au niveau des produits selon les exigences des articles 8 et 9 selon la catégorie à laquelle appartient le fonds ou le produit financier concerné.

En effet le règlement SFDR impose aux gestionnaires d’actifs d’établir une classification de tous leurs produits d’investissement selon leur degré de durabilité. Il distingue ainsi :

- Les fonds articles 6 qui ne prennent pas en compte des considérations ESG,

- Les fonds articles 8 qui intègrent des considérations ESG,

- Les fonds articles 9 qui poursuivent un objectif à impact durable en matière environnementale et/ou sociale.

Les fonds articles 8 et 9 sont soumis à un régime particulier d’intégration des exigences en matière de droits humains et autres considérations ESG dans leur système de gestion.

Le règlement SFDR dans sa mise en œuvre était au stade de Niveau 1 jusqu’au 31 décembre 2022. En effet, le SFDR 1 a débuté avec l’entrée en vigueur du règlement initial le 10 mars 2021. Le SFDR niveau 2 a débuté ce 1er janvier prochain 2023 avec l’entrée en vigueur des normes techniques de règlementation (RTS)adoptées le 06 avril 2022. Avec le SFDR 2, les entreprises et acteurs des marchés financiers concernés doivent procéder à la première déclaration PAI à partir du 30 Juin 2023 en suivant les modèles de déclaration fournis dans les annexes 1-5 de l’acte délégué sur les normes RTS.

c. MiFID 2 et EU Green Bonds

i. MIFID 2

La Markets In Financial Instruments Directive révisée (MiFID 2) s’applique aux établissements financiers fournisseurs de services d’investissement et/ ou de services auxiliaires. Elle leur impose de prendre en considération les préférences ESG des investisseurs dans la définition de leurs questionnaires d’adéquation (suitability assessment) qu’ils proposent aux clients. Ceci vient en complément de la prise en compte du profil financier des investisseurs, de leurs connaissances en la matière et de leurs dispositions d’appétence au risque financier, en place depuis l’entrée en vigueur de la règlementation MIFID.

Adoptée le 21 avril 2021, la directive MiFID 2 est intégralement entrée en vigueur depuis le 22 novembre 2022. Ce faisant, depuis le 02 août 2022, les établissements financiers fournisseurs d’instruments financiers doivent permettre à leurs clients de préciser leurs préférences ESG au moyen du questionnaire de profilage. Après avoir recueilli les préférences ESG de leurs clients et potentiels clients, ces établissements doivent veiller à faire correspondre les préférences ESG des investisseurs aux différentes offres d’investissement qu’ils proposent et d’en faciliter la surveillance.

ii. La proposition de règlement sur les obligations vertes européennes (EU Green Bonds)

La proposition de règlement sur les obligations vertes européennes, selon la Commission Européenne, vise à définir les critères pour qualifier une obligation d’obligation verte (Green bond). Elle vise à mieux exploiter le potentiel du marché unique et de l’union des marchés des capitaux pour contribuer à la réalisation des objectifs de l’Union en matière de climat et de l’environnement. Concrètement, la norme volontaire d’obligations européennes vertes permettra à des entreprises dont les activités respectent des critères de durabilité d’obtenir des financements auprès des souscripteurs d’obligations en se prévalant de cette qualification selon des critères spécifiques en matière environnementale.

Publiée le 06 juillet 2021, la proposition n’a connu d’avancée notoire depuis lors. Il est toujours attendu l’intervention du Conseil et du Parlement pour valider ladite proposition. Le dernier acte y relatif est intervenu le 13 avril 2022 avec une prise de position du Conseil européen sur la proposition de règlement. En effet dans cette note de prise de position, le Conseil affirmait être « prêt à entamer des négociations avec le Parlement européen afin de parvenir à un accord sur une version définitive du texte. »

d. CSRD

La directive CSRD a été adoptée en révision de la directive sur la publication d’informations non financières (directive NFRD). Elle a pour objet principal de s’assurer que les entreprises fournissent les meilleures informations sur les risques en matière de durabilité auxquels elles sont exposées et sur leurs propres incidences sur la population et l’environnement, rendant ainsi les entreprises plus responsables et plus transparentes. L’une des innovations majeures apportées par la directive CSRD est l’élargissement du champ d’application de la directive par rapport à la directive NFRD. Approximativement 50000 entreprises sont désormais concernées en lieu et place de 11 000 sous la directive NFRD. Par ailleurs, la directive introduit la notion de double matérialité ainsi que de nouvelles exigences de reporting ESG selon des thématiques bien déterminées.

Notamment, ce reporting extra-financier s’articulera en 3 niveaux :

- des indicateurs transversaux à l’ensemble des secteurs et activités

- des indicateurs sectoriels pour 10 secteurs prioritaires (extensibles à 40 secteurs dans les 3 ans)

- des indicateurs spécifiques à chaque entreprise.

Dans son calendrier de mise en œuvre, la CSRD entrera partiellement en vigueur à partir du 01 janvier 2024, puis complètement en 2028 avec son application aux entreprises de pays tiers. Son entrée en vigueur respectera une application graduelle et variable selon la nature et la taille des entreprises (financières et non financières). En effet à partir du 1er janvier 2024, les entreprises relevant du champ d’application de NFRD doivent procéder à un reporting extra-financier respectant les normes techniques déterminées par l’EFRAG et reprises par la Commission en novembre 2022. Ces normes techniques ont été établies dans une logique de simplification et d’inter-opérationnalité internationale, notamment avec l’ISSB. Progressivement, le règlement s’appliquera en janvier 2026 pour les entreprises non actuellement soumises à la NFRD, en 2026 pour les PME cotées et en 2028 pour les entreprises des pays tiers exportant vers l’UE.

e. Le Règlement Benchmark

En application complète depuis le 01 janvier 2022, le règlement Benchmark a pour objet d’introduire les critères ESG sur le marché des indices boursiers. Il vise à offrir aux investisseurs ayant des préférences ESG une alternative aux indices boursiers classiques de référence par l’introduction de deux nouveaux indices climat. Le premier indice porte sur la transition climatique (Climate Transition Benchmark, CBT). Quant au deuxième indice, il est aligné sur l’Accord de Paris (Paris Aligned Benchmark, PAB).

Le règlement Benchmark impose deux obligations principales aux fournisseurs d’indices boursiers. Depuis, le 31 décembre 2021, ils doivent publier des informations relatives à l’alignement de leurs méthodologies de calculs avec les objectifs de réduction d’émission et les objectifs de l’Accord de Paris. Et depuis le 1er janvier 2022 – tous les fournisseurs d’indices doivent s’engager à commercialiser au moins un indice climat. Les fournisseurs d’indices commercialisant ces indices climats doivent par ailleurs respecter les normes techniques contenu dans les 14 articles des actes délégués publiés en septembre 2021.

L’ensemble de ces réglementations ci-dessus analysées ont toutes pour but commun de créer un cadre juridique favorable à l’orientation des capitaux vers les activités durables de l’Union. Elles sont complétées par d’autres réglementations relevant davantage du programme de durabilité de l’Union.

Conclusion : Ksapa se propose de vous accompagner dans vos démarches de conformité

Ksapa a développé une expertise de plusieurs décennies dans le calibrage et le reporting d’informations financières et extra-financières. Notre équipe mobilise ainsi des méthodologies concrètes d’évaluation et d’analyse critique pour aider les différents acteurs économiques à s’aligner aux exigences des systèmes de reporting actuels. Nous travaillons depuis nos bureaux de Paris, Londres et New York à mettre en cohérence la taxonomie de l’UE, la SFRD et la NFRD/CSRD avec une fine connaissance d’autres attendus réglementaires – SEC aux Etats-Unis par exemple – pour in fine aider vos équipes à mieux mobiliser les liquidités. C’est sur ces bases que nous saurons guider les efforts pour adapter les entreprises aux enjeux environnementaux, sociaux et éthiques des prochaines années.

20+ years of experience in investment & asset management.

Raphael Hara works on relationships between finance and sustainability, in particular through the development and management of impact investment funds and projects.

François works at Ksapa as a consultant in sustainable development. He is also in charge of advocacy and legal support.

Having developed a keen interest in sustainable development at an early age, François completed a Master's degree in Human Rights and Multi-level Governance at the University of Padua. He also holds a Master's degree in International Economic Law from the University of Paris 1 Panthéon Sorbonne. Passionate about the theme of sustainable development, he aspires to work towards building an economy that is more respectful of human rights and the environment.

François is fluent in French, English, Gourmantché and Mooré.