La Taxonomie verte de l’UE aide les investisseurs, entreprises, émetteurs et porteurs de projets à opérer leur transition vers une économie à faible émission de carbone, résiliente et économe en ressources. Ce nouvel outil les aide à identifier les actifs et à effectuer le marquage ESG. Et ce, par le biais d’une approche standardisée et cohérente. Ksapa propose un guide d’approche de la Taxonomie verte de l’UE et des conseils pour la mettre en œuvre.

Grands principes de la Taxonomie verte de l’UE

La Taxonomie verte de l’UE s’annonce comme l’un des développements les plus significatifs en matière de finance durable. Elle aura sans aucun doute de vastes implications pour les investisseurs et émetteurs travaillant dans l’UE – et au-delà.

Nouveaux seuils de performance

Cette nouvelle taxonomie fixe des seuils de performance désignés comme critères techniques de sélection, pour que les activités économiques puissent :

- Apporter une contribution positive sur au moins 1 des 6 objectifs environnementaux inclus dans la Taxonomie verte. Ils vont de l’atténuation à l’adaptation au changement climatique, en passant par la protection durable des ressources en eau et des ressources marines. Sans oublier la transition circulaire, la prévention, le contrôle de la pollution ainsi que la restauration de la biodiversité et des écosystèmes ;

- Ne pas causer de dommages significatifs (Do No Significant Harm – DNSH) à l’un des 5 autres objectifs – lorsque cela est pertinent ;

- Se conformer aux garanties minimales (par exemple, les Principes directeurs de l’OCDE à l’intention des entreprises multinationales, les Principes directeurs des Nations unies relatifs aux entreprises et aux Droits de l’Homme, etc).

Ces seuils de performance guident les entreprises, porteurs de projets pour accéder aux financements dits « verts ». Ils ont pour but d’améliorer leur performance environnementale. Ils les aident, en outre, à identifier les activités respectueuses de l’environnement. Aussi, ils contribuent de fait à la croissance des secteurs à faible intensité de carbone. Ainsi qu’à la décarbonation des alternatives à (trop) forte intensité.

La Taxonomie verte conforte enfin les objectifs climatiques et énergétiques de l’UE à l’horizon 2030. Elle soutient également le Green Deal de l’UE. Celui-ci est une véritable feuille de route pour l’Union européenne afin d’atteindre la neutralité carbone d’ici à 2050. En effet, la Taxonomie verte propose un nouveau système de classification. Elle oriente les investissements vers une économie à faible émission de carbone et résiliente au changement climatique. Par opposition au greenwashing.

Le règlement sur la Taxonomie verte de l’UE

Le règlement sur la taxonomie avait déjà été approuvé au niveau politique en décembre 2019. Il crée une base juridique pour la Taxonomie verte de l’UE, en définissant son cadre général et des objectifs environnementaux. Il inclue également de nouvelles obligations juridiques. Celles-ci étant destinées aux acteurs des marchés financiers, les grandes entreprises, l’UE et ses États membres.

Des actes délégués viendront compléter ce règlement sur la Taxonomie verte, pour expliciter ses critères techniques de sélection. Ainsi, les acteurs privés pourront repérer lesquelles de leurs activités économiques peuvent être considérées comme durables. En d’autres termes, il détermine quelles activités économiques s’alignent sur la Taxonomie verte de l’UE.

S’adapter à la nouvelle Taxonomie verte de l’UE

En définissant des critères de sélection, la Taxonomie verte a constitué une liste d’activités écologiquement durables. Cela dit, il ne s’agit là ni d’un classement des « bonnes » ou « mauvaises » entreprises. Le but n’est pas non plus d’établir une liste obligatoire d’activités économiques dans lesquelles investir – ou dont il faut se défaire. Il vise simplement à donner des définitions claires de ce qui est « vert » pour les entreprises, investisseurs et décideurs politiques.

Le règlement sur la taxonomie définit 3 groupes clefs d’utilisateurs de la taxonomie verte :

- Les acteurs du marché financier offrant des produits financiers dans l’UE – y compris les gestionnaires de fond de pension.

- Les grandes entreprises déjà tenues de publier des informations non financières du fait de la directive sur l’information extra-financière (NFRD) revue au travers de la Corporate Sustainability Reporting Directive (CSRD) également en 2021, avec application en 2023.

- L’UE et les États membres – lors de l’établissement de mesures, normes ou labels publics pour les produits financiers durables ou les obligations vertes.

Nouvelles obligations de reporting de la Taxonomie verte

Le règlement sur la Taxonomie verte introduit une nouvelle obligation de reporting. Celui-ci s’adresse aux entreprises déjà tenues de publier des rapports extra-financiers en vertu de la NFRD.

Bien que la mise en œuvre nationale varie, le NFRD couvre, au minimum, les grandes entreprises d’intérêt public de plus de 500 employés. Un groupe qui inclut les sociétés cotées, banques et compagnies d’assurance. Toute entreprise soumise à cette exigence devra décrire comment et dans quelle mesure ses activités sont alignées sur la Taxonomie verte. Par exemple, les rapports extra-financiers des entreprises devront désormais inclure :

- La proportion de leur chiffre d’affaires alignée sur la Taxonomie verte ;

- Leurs Capex et, le cas échéant, leurs Opex alignés sur la Taxonomie verte.

Ces informations doivent être intégrées dans les déclarations extra-financières, incluses dans les rapports annuels ou les rapports spécifiques au développement durable. Par conséquent, ces informations doivent observer les lignes directrices relatives aux rapports des entreprises sur le climat. Ces directives ont été publiées par la Commission européenne en 2019. Elles sont une mise à jour des lignes directrices relatives aux informations environnementales et sociales de 2017. Ces obligations sont susceptibles d’évoluer d’ici 2023 selon les applications de la prochaine CSRD, qui étend notamment l’application de la NFRD aux entreprises de plus de 250 salariés (ce qui intègrera 55,000 entreprises européennes au lieu de 11,000 actuellement sous NFRD).

Respecter des critères minimaux

Les sociétés et autres émetteurs qui publient des informations alignées avec la Taxonomie verte de l’UE devront évaluer leur conformité à des critères minimaux quantitatifs et qualitatifs. Ces derniers calquent les normes intégrées dans les principes directeurs de l’OCDE sur les entreprises multinationales (EMN) et les Principes directeurs des Nations unies relatifs aux entreprises et aux Droits de l’Homme,. Sans oublier les références spécifiques aux conventions fondamentales de l’Organisation Internationale du Travail.

Les acteurs privés devront par ailleurs évaluer et attester de leur mise en conformité avec les critères de sélection technique. Le but est d’éviter tout dommage significatif vis-à-vis des objectifs environnementaux de la Taxonomie verte. Les normes réglementaires et standards de référence essentiels incluent les règlements de l’UE ainsi que les lignes directrices de l’ISO 31000:2018 sur le management du risque et de l’ISO 14015:2010 sur le management environnemental.

Faire affaire sur le marché européen

Les entreprises basées, faisant affaire ou travaillant avec des investisseurs sur le marché de l’UE ne peuvent faire l’impasse sur la Taxonomie verte. Elles devront en outre anticiper des impacts majeurs sur le secteur des investissements.

Le règlement sur la Taxonomie verte de l’UE est passible d’accroître les investissements durables dans toute une série de secteurs. Elles regroupent (sans s’y limiter) l’alimentation et l’agriculture, la construction et l’immobilier, les technologies. Mais aussi les industries à forte intensité de capital, les transports, l’énergie et les services publics, les produits de biens de consommation ou les services financiers. Cette liste couvre pratiquement tous les secteurs d’activité avec un impact majeur sur le climat. En d’autres termes, la Taxonomie verte marque une inflexion majeure pour toute entreprise basée en Europe, commerçant ou investissant sur le marché européen. La Taxonomie verte de l’UE est le tout premier système de certification verte au monde.

À la fin de 2020, l’UE et la Chine ont donc lancé un groupe de travail hébergé par la plateforme internationale sur la finance durable afin d’élaborer une « une base commune de taxonomie ». D’autres marchés – dont l’ASEAN, le Canada, la Chine, le Japon – poursuivent des efforts similaires. Chacun à différentes étapes de consultation et d’évaluation. Wall Street ne saurait longtemps rester dans une posture attentiste. Bien que la City de Londres soit toujours aux prises avec les impacts du Brexit, une telle place financière cherchera forcément à s’aligner. Ou alors à tirer parti de certaines des nombreuses nuances offertes par la Taxonomie verte de l’UE.

Prochaines étapes de la mise en œuvre de la Taxonomie verte de l’UE

Toutes choses étant égales par ailleurs, la Taxonomie Verte ne modifie pas radicalement ce que les entreprises et investisseurs de premier plan font depuis des années. Pour autant, les efforts de normalisation en cours obligent les entreprises et investisseurs à clarifier leurs stratégies et positionnements, puisque l’approche des leaders devient la norme et invite ces même leaders à pousser plus loin les stratégies.

Des entreprises et investisseurs pressés de clarifier leurs objectifs climatiques et leurs stratégies de transition juste

Les entreprises travaillant avec des investisseurs européens doivent désormais évaluer celles de leurs activités qui pourront être considérées comme écologiquement durables. Et ce au regard des critères établis dans la Taxonomie verte. Cette démarche devrait cependant les aider à répondre à nombre des interrogations du Conseil d’Administration vis-à-vis du climat. Ainsi venir structurer leur responsabilité de gestionnaires d’actifs en conséquence.

Les entreprises pourront alors préparer les interventions nécessaires pour réduire les risques réglementaires et financiers potentiels associés aux activités en dehors du champ d’application de la Taxonomie verte. Sur cette base, elles pourront explorer les opportunités associées à l’ajustement des activités pour gagner en alignement avec la nouvelle Taxonomie.

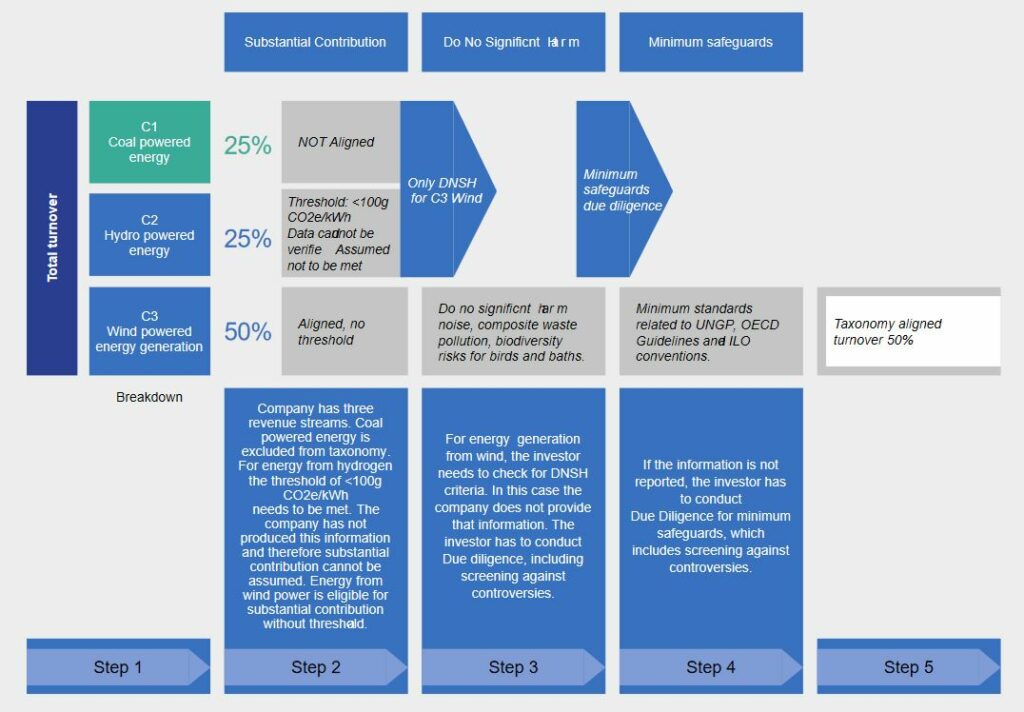

Un processus en 5 étapes pour s’aligner sur la taxonomie verte

Le groupe d’expert technique sur la finance durable a recommandé un processus en 5 étapes. En combinant son expertise interne, ses méthodologies et ses outils, Ksapa peut aider les organisations à se conformer à chacune de ces 5 étapes. Voici un exemple d’application de ces 5 étapes pour les investissements dans les entreprises :

- D’abord, identifier les activités menées par l’entreprise ou l’émetteur. Ainsi que celles couvertes par les produits financiers (par exemple, les projets, l’utilisation des produits) potentiellement alignées sur la Taxonomie verte. Considérez également en quoi elles répondent aux 6 objectifs environnementaux correspondants.

- Pour chaque activité, vérifier si la société ou l’émetteur répond aux critères de sélection pertinents. Par exemple, une production d’électricité inférieure à 100g de CO2.

- S’assurer que l’émetteur respecte tous les critères DNSH. Pour s’aligner avec la nouvelle Taxonomie verte, les investisseurs utiliseront très probablement un processus relevant de la diligence raisonnable. Et ce pour examiner la performance des entités dans lesquelles ils auront investi. Ils pourront à ce titre s’appuyer sur les déclarations d’éligibilité légales de ces entités.

- Effectuer une diligence raisonnable pour éviter toute violation des garanties minimales stipulées dans le règlement sur la Taxonomie.

- Calculer l’alignement des investissements sur la Taxonomie Verte et développer le reporting correspondant, au niveau des produits d’investissement.

Conclusion

La demande de reporting ESG des entreprises connaît une croissance évidente à l’échelle mondiale. En plus des rapports spécifiques à la questions climatiques, la Task Force sur le reporting financier liés au climat (TCFD) a pris de l’ampleur ces dernières années. En effet, les investisseurs recherchent toujours plus de données, à la fois plus cohérentes et plus comparables.

La Taxonomie verte de l’UE définit plus précisément à quoi correspondent les activités économiques dites vertes. Elle formalise de plus des critères de sélection, qui sont autant d’outils utiles pour donner davantage de clarté et de certitude aux institutions financières et aux investisseurs sur la durabilité environnementale de différents types d’investissements.

Ksapa travaille en étroite collaboration avec des investisseurs et entreprises à l’international, avec lesquels nos équipes construisent des modèles économiques plus résilients et inclusifs. La nouvelle Taxonomie verte nous apparaît donc comme un signal encourageant dans la mesure où elle favorise davantage de clarté et de mise en conformité. Elle permet finalement aux leaders de pousser plus loin leurs ambitions – et aux retardataires de prendre leurs responsabilités. Nous nous tenons donc prêts à partager notre expertise, nos références et nos méthodologies pour vous aider à naviguer et anticiper efficacement les complexités de la nouvelle Taxonomie.

CEO and Co-Founder of Ksapa. Member of sustainability boards at major industrial groups and impact investment committees. Drawing on 25 years of experience working with multinationals, mid-size and small businesses across value chains, governments, and international organizations, Farid Baddache focuses on integrating human rights, climate, and ESG governance as drivers of business resilience and competitiveness. Author of several books on sustainability and responsible business. Connect on Bluesky @faridbaddache.bsky.social